Необходима ли в 2018 году нулевая декларация по УСН за 2017 год для ИП? Где скачать бланк в Excel? Как выглядит образец заполнения нулевой декларации для ИП с объектом «доходы»? Ответим на вопросы и приведем примеры заполнения (они доступны для скачивания)

Нужно ли сдавать нулевую декларацию за 2017 год?

Если в 2017 году ИП не вел бизнес и не имел никаких операций по счетам, то это не освобождает его от необходимости заполнения и сдачи нулевого бланка декларации по УСН за 2017 года. Скачав такую декларацию, налоговики просто поймут, что никаких доходов в 2017 году не было. То есть, ИП, можно сказать, заявляет о нулевой деятельности в 2017 году.

Срок сдачи нулевой декларации по «упрощенке» для ИП

По общему правилу, срок подачи ИП декларации УСН за 2017 год – не позже 30 апреля года, который идёт за минувшим налоговым периодом. То есть, формально нужно успеть до 30 апреля 2018 года включительно. Это будет понедельник, однако официальный нерабочий день.

Для налоговой декларации ИП на УСН сроки сдачи практически всегда попадают вместе с первыми майскими праздниками. Такая же ситуация и в 2018 году. Поэтому крайний срок сдачи налоговой декларации УСН для ИП за 2017 год в силу п. 7 ст. 6.1 НК РФ переходит на 03 мая – четверг. Это будет первый рабочий день после удлинённых майских выходных. Подробнее см. « ». Не позднее этого для ИП нужно сдать в ИФНС бланк нулевой декларации за 2017 год.

ВЫВОД

Даже если предприниматель на УСН с объектом налогообложения «доходы» не получал никаких доходов в 2017 г., то он должен представить в свою ИФНС нулевую декларацию по УСН не позднее 3 мая 2018 года.

А если ИП пропустит строк сдачи нулевой декларации за 2017 год?

За представление нулевой декларации по УСН за 2017 год с нарушением срока грозит штраф 1000 руб. (п. 1 ст. 119 НК РФ). Но размер штрафа можно попытаться снизить при наличии смягчающих обстоятельств, например при незначительной просрочке представления (п. 1 ст. 12 НК РФ, п. 18 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Для этого вместе с декларацией по УСН представьте в ИФНС письмо с просьбой снизить сумму штрафа и указанием смягчающих обстоятельств.

За нарушение сроков сдачи налоговых деклараций предусмотрена не только налоговая, но и административная ответственность. По заявлению налоговой инспекции могут вынести предупреждение или оштрафовать руководителя или главного бухгалтера организации на сумму от 300 до 500 руб. за каждую несвоевременно сданную декларацию (ст. 15.5, абз. 4 ч. 3 ст. 23.1КоАП).

За опоздание с подачей декларации по УСН инспекция вправе заблокировать банковские счета организации или ИП на УСН. Счет может быть заблокирован, если организация не представила декларацию в течение 10 рабочих дней после того, как истек срок, установленный для ее подачи (п. 3 ст. 76, п. 6 ст. 6.1 НК). На ИП правила о блокировке счетов распространяются в полной мере за несдачу декларации по УСН за 2017 год.

Как заполнять нулевую декларацию: состав

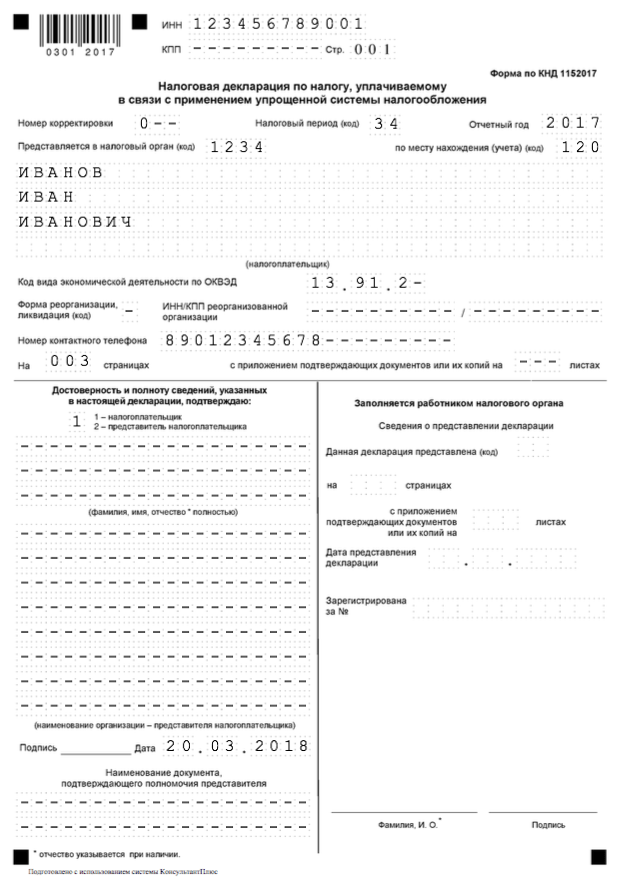

Заполните титульный лист, указав в нем все необходимые данные. При сдаче бумажной декларации в остальных разделах Декларации укажите ИНН, КПП и номера страницы.

А во всех иных ячейках строк поставьте прочерки (п. 2.4 Раздела II Порядка заполнения декларации), кроме:

- ОКТМО;

- ставки налога на УСН (6 или 15 %).

Состав нулевой декларации по УСН для ИП выглядит так.

Нулевая отчетность УСН - даже при отсутствии деятельности без сдачи декларации по упрощенке не обойтись. В статье рассмотрим особенности ее составления и определимся, кто и в какие сроки должен подавать нулевую отчетность УСН.

Что такое УСН и какой отчетности она требует

Аббревиатура УСН расшифровывается как «упрощенная система налогообложения». Эта система доступна как юрлицам, так и ИП. Привлекательность ее заключается в довольно простом учете данных, определяющих налоговую базу по УСН-налогу. Базой могут служить либо доходы, либо доходы, уменьшенные на расходы. УСН-налог рассчитывается и уплачивается поквартально 4 раза за год (3 раза вносят авансы и один платеж делают по итогу года), но отчетность по нему подается только 1 раз по завершении года.

Сдача отчетности является обязательной для лиц, применяющих УСН. Причем подать ее нужно даже в том случае, если деятельность в течение года не велась вообще и для заполнения УСН-декларации нет данных.

Что собой представляет нулевая отчетность

Декларация, в которой единственным цифровым показателем является ноль, называется нулевой. То есть в ней и все показатели расчета налоговой базы, и, соответственно, сам налог равны нулю. Ненулевое значение будет присутствовать только у ставки налога и кодов, характеризующих данные справочного характера о налогоплательщике.

Не является исключением для такой ситуации и нулевая отчетность УСН. В частности, для завершившегося 2018 года при отсутствии показателей для заполнения данных, от которых зависит налоговая база (доходы или доходы и расходы), возникает необходимость в составлении нулевой декларации по УСН за 2018 год.

От подачи нулевой декларации не освободит форма существования налогоплательщика:

- нулевую декларацию по УСН-2018 подают юрлица;

- с показателем 0 декларацию по УСН-2018 сдают ИП.

Не следует путать нулевую декларацию с той, для заполнения которой данные есть, но налоговая база получается отрицательной или равной нулю. Такое может возникнуть при доходно-расходной упрощенке. Однако эти ситуации подпадают под правило уплаты минимального налога, составляющего 1% от полученного за период дохода. И если при отрицательной или нулевой базе минимальный налог не уплатить, то налогоплательщику будет начислен штраф.

О расчете минимального налога читайте .

Штрафные санкции последуют и за несдачу той отчетности, которая обоснованно может считаться нулевой. Поэтому отнестись к вопросу о необходимости ее представления надо со всей ответственностью.

Штраф за несдачу нулевой декларации исходя из ст. 119 НК РФ равен 1000 руб.

Где скачать бланк нулевой декларации по УСН-2018? Специального бланка для такой отчетности нет. Ее формируют на обычном бланке. Поэтому фраза «скачать нулевую декларацию по УСН-2018» будет равнозначна выражению «скачать УСН-декларацию».

На нашем сайте УСН-декларация доступна для скачивания в материале «Бланк декларации по УСН за 2018-2019 годы» .

Как заполнить нулевую декларацию

Заполнить нулевую декларацию по УСН 2018 года можно с помощью онлайн-сервисов, специальных программ или вручную. Расчеты в ней осуществляться не будут, поскольку данных для них нет. А вся остальная информация должна присутствовать.

На титульном листе в обычном порядке заполняются:

- ИНН и КПП налогоплательщика;

- номер корректировки: ставится 0;

- отчетный год: отражается год, за который подается декларация;

- налоговый период: обычно ставится 34, при реорганизации — 50;

- код ФНС: указывается код той ФНС, в которую подается документ;

- ОКВЭД: отражается по данным Росстата;

- наименование налогоплательщика и номер его телефона;

- общее количество страниц в заполненной декларации;

- достоверность сведений подтверждает директор фирмы или предприниматель (указывается Ф.И.О. и подпись);

- проставляется дата утверждения декларации;

- печать (при наличии) ставится на месте «М. П.».

На второй странице (раздел 1.1 либо раздел 1.2), выбранной в зависимости от применяемого объекта налогообложения (доходы или доходы минус расходы), будут показаны итоговые результаты начисления платежей по налогу. В нашем случае они окажутся нулевыми, отражаемыми в декларации прочерками согласно требованию п. 2.4 приказа ФНС России от 26.02.2016 № ММВ-7-3/99@. Но здесь следует указать значения кодов ОКТМО, соответствующие территориальной принадлежности налогоплательщика.

По такому же принципу следует внести данные и в основной раздел декларации, также выбираемый для заполнения в соответствии с применяемым объектом налогообложения (раздел 2.1.1 либо раздел 2.1.2):

- заполняются указанные в разделе коды;

- вместо цифровых показателей ставятся прочерки;

- цифрами проставляется значение налоговой ставки, действующей в регионе.

Разделы 2.1.2 и 2.2 заполнят только те, у кого объектом налогообложения выбраны доходы минус расходы. Принцип внесения данных в них тот же: заполняются необходимые коды (ИНН, КПП), а вместо цифровых показателей ставятся прочерки.

Раздел 3 в нулевой декларации оформлять не нужно.

Таким образом, нулевая декларация заполняется по общим правилам с единственным исключением: цифры, относящиеся к показателям, формирующим налоговую базу, будут заменены прочерками. Поэтому не требуется наличия особого образца для заполнения декларации по УСН - доходы 2018 нулевка или аналогичной декларации по УСН «доходы минус расходы». Им может служить обычная декларация.

Примеры заполнения УСН-декларации для обоих видов объектов налогообложения смотрите по ссылке .

Каковы сроки и способы сдачи нулевой отчетности

Сроки сдачи нулевой декларации по УСН такие же, как и для представления обычной декларации, имеющей данные для заполнения:

- для ООО — до 31 марта (в 2019 году — до 1 апреля, т.к. 31 марта — выходной);

- для ИП — до 30 апреля.

Подробнее про сроки сдачи декларации по УСН читайте .

Как сдать нулевую декларацию 2018 ИП на УСН или юрлицу, применяющему этот же режим? Обычным путем, выбрав любой из доступных способов:

- в электронном виде;

- почтовым отправлением;

- лично.

При отправке лично делается копия, на которой принимающий отчетность инспектор проставляет штамп, подтверждающий ее своевременную сдачу.

Итоги

Если упрощенец не вел в 2018 году деятельность, ему необходимо подать в налоговый орган нулевую УСН-декларацию. Подается она в те же сроки и составляется на том же бланке, что и обычная декларация по УСН, только с нулевыми значениями доходов, расходов и суммы налога.

Отсутствие деятельности у организации или ИП (нет доходов/расходов/операций с НДС) не освобождает их от сдачи отчетности в ИФНС — в этом случае представляются нулевые налоговые декларации. Разобраться с тем, кому и что нужно сдавать, поможет наша таблица.

Нулевая декларация по ЕНВД

Если вы применяете ЕНВД и на время приостановили деятельность, то сдать нулевую декларацию за этот период вы не вправе (Письмо Минфина от 29.04.2015 № 03-11-11/24875 , Письмо Минфина от 24.10.14 № 03-11-09/53916). Подробнее читайте об этом .

Нулевая декларация по налогу на прибыль

| Состав | Сроки представления (пп. 3, 4 ст. 289 НК РФ) |

|---|---|

| При ежемесячной уплате авансовых платежей исходя из фактической прибыли | |

| По итогам отчетного периода | |

| — по итогам трех, шести и девяти месяцев: Титульный лист, подраздел 1.1 Раздела 1, Лист 02, приложения № 1 и 2 к Листу 02 — по итогам остальных отчетных периодов: Титульный лист, подраздел 1.1 Раздела 1, Лист 02 | Не позднее 28 числа месяца, следующего за отчетным месяцем |

| По итогам года | |

| В иных случаях | |

| По итогам отчетного периода | |

| Титульный лист, подраздел 1.1 Раздела 1, Лист 02 и приложения № 1 и 2 к этому Листу | Не позднее 28 числа месяца, следующего за отчетным кварталом |

| По итогам года | |

| Титульный лист, подраздел 1.1 Раздела 1, Листа 02 и приложений № 1 и 2 к этому Листу | Не позднее 28 марта года, следующего за отчетным годом |

Подробнее о заполнении нулевой декларации по налогу на прибыль можно прочитать .

Нулевая декларация по НДС

Скачать бланк декларации можно .

Подробнее о заполнении нулевой декларации по НДС можно прочитать .

Нулевая декларация по УСН

Скачать бланк декларации можно .

Подробнее о заполнении нулевой декларации по УСН можно прочитать .

Нулевая декларация по НДФЛ для ИП

Скачать бланк декларации можно .

Заполните свои данные в Титульном листе, а в других разделах бумажной декларации поставьте прочерки за исключением некоторых строк.

Подпишите все листы нулевой декларации 3-НДФЛ и укажите дату ее заполнения.

Заполнить эту декларацию можно при помощи специальной программы, которая размещена на сайте ФНС .

Способы представления нулевых деклараций

| Декларация | Способ подачи в ИФНС (п. 3 ст. 80 , п. 5 ст. 174 НК РФ) |

|---|---|

| Нулевая декларация по налогу на прибыль | 1. Лично в налоговую инспекцию (декларацию может подать руководитель организации/ИП лично, либо любой сотрудник при наличии у него соответствующей доверенности). 2. По почте (заказным письмом с уведомлением и описью вложения). 3. По телекоммуникационным каналам связи (ТКС). Причем, если у плательщика средняя численность работников за предшествующий год превышает 100 человек, то нулевую декларацию нужно представить именно таким способом. |

| Нулевая декларация по НДФЛ | |

| Нулевая декларация по УСН | |

| Нулевая декларация по НДС | Исключительно по ТКС через спецоператора |

Если срок представления нулевой декларации выпадает на выходной

Тогда срок сдачи переносится на следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Например, ИП, применяющие ОСН, должны сдать нулевую декларацию 3-НДФЛ за 2015 г. , т. к. 30 апреля — суббота (Постановление Правительства РФ от 24.09.2015 № 1017).

Что грозит за несвоевременную подачу нулевой декларации

| Декларация | Штраф (п. 1 ст. 119 , п. 1 ст. 126 НК РФ , Письмо Минфина от 14.08.2015 № 03-02-08/47033 , Письмо ФНС от 30.09.2013 № СА-4-7/17536) | Блокировка счета (пп. 1 п. 3 ст. 76 НК РФ) |

|---|---|---|

| Нулевая декларация по налогу на прибыль: — за отчетные периоды | 200 руб. | — |

| — за год | 1000 руб. | Инспекция «заморозит» счет, если не представить декларацию по истечении 10 рабочих дней после конечного срока, отведенного для подачи декларации |

| Нулевая декларация по НДС | ||

| Нулевая декларация по УСН | ||

| Нулевая декларация по НДФЛ |

При незначительной просрочке подачи декларации или же других смягчающих обстоятельствах размер штрафа можно попробовать уменьшить (п. 1 ст. 112 НК РФ , п. 18 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Для этого вместе с нулевой декларацией сдайте в ИФНС письмо, в котором изложите просьбу о снижении штрафа с указанием имеющихся у вас смягчающих обстоятельств.

Одна из первых проблем, с которой вы можете столкнуться на предпринимательском поле, – отсутствие реальных доходов. Компания уже существует документально и является налогоплательщиком, но платить налоги не с чего. Пускать такую ситуацию на самотек нельзя. Налоговая отчетность является обязанностью, и за ее неисполнение вам грозит не только штраф, но и блокировка счетов компании.

При этом сдача нулевой декларации – это достаточно простая процедура, не требующая особого опыта. Вам понадобится образец нулевой декларации УСН за 2017 год (по НДС или ЕНВД на основной системе налогообложения или «вмененке»).

Этот заполненный бланк вам нужно отвезти или отправить по интернету в налоговую. Скачать образец документа можно с официального сайта ведомства . Если в вашем штате есть сотрудники, то список документов может быть расширен.

Какие документы представить в инспекцию?

ИП без сотрудников

- книга учета доходов и расходов – по усмотрению налогового инспектора.

ИП, имеющие работников в штате

- декларация УСН (раз в год, не позднее 30 апреля);

- справка о ;

- – могут потребовать по своему усмотрению налоговые инспекторы.

Кроме перечисленных документов предпринимателям с сотрудниками нужно отчитаться во внебюджетные фонды: в Фонд социального страхования и в Пенсионный фонд.

Юридическое лицо

- («упрощенка»);

- декларация;

- справка о среднесписочной численности;

- сведения о сотрудниках по форме 2-НДФЛ;

- справка в ИФНС и ПФР об .

Основная система налогообложения

Юридические лица, находящиеся на (ОСНО), платят налог на прибыль, а ИП – . В том случае, если деятельность не велась, то налогоплательщик предоставляет в налоговую нулевые декларации по всем видам налогов. Отчетность подается один раз в квартал. Данные за 1 квартал 2017 года должны быть предоставлены до 29 февраля.

Кроме этого, индивидуальные предприниматели, работающие на ОСНО, обязаны подать в фискальный орган декларацию по форме . Сдача нулевой отчетности на основной системе налогообложения происходит только через интернет.

В отношении транспортного, водного, земельного, налога на имущество организаций, а также акцизов юридические лица и индивидуальные предприниматели признаются налогоплательщиками только в случае наличия у них объекта налогообложения. Если он отсутствует, то и сдавать декларацию не нужно.

Сдача нулевой отчетности на основной системе налогообложения происходит только через интернет.

Какие разделы заполнять?

Предприниматели и юридические лица на УСН заполняют разделы на первых трех листах декларации:

1. В соответствующие графы первого листа вписываем ИНН и КПП (для индивидуальных предпринимателей только ИНН), код налогового органа.

Ф. И. О. ИП (если организация – укажите ее наименование).

В строке « » указываем данные Росстата, а в строке «Достоверность…» вносим информацию о директоре предприятия. Важно: в разделе «Номер корректировки» ставится «0». В графе «Налоговый период» ставится «34» (что означает 1 год). Не забываем вписать дату и поставить свою подпись.

2. Вторая страница нулевой декларации включает в себя четыре важные для нас строки. 001 – прописывают «1» или «2» (зависит от объекта налогообложения); 010 – указывают классификатор (); 020 – указывают объект налогообложения «доходы» – 182 1 05 01011 01 1000 110, объект налогообложения «доходы минус расходы» – 182 1 05 01021 01 1000 110. 080 – данные соотносят со строкой 020. Во всех остальных разделах ставим прочерки.

3. На последней странице декларации по УСН заполняется строка 201, в которой вписывается ставка налога – 6% или 15% (знак % не используется). В пустых ячейках ставятся прочерки. На этом заполнение нулевой декларации на УСН закончено.

4. Для ИП и юридических лиц на ОСНО нулевая отчетность передается через интернет. При этом используется специальный софт с электронной цифровой подписью. Программы снабжены всеми необходимыми инструкциями.

Предприниматели и юридические лица на УСН заполняют разделы на первых трех листах декларации.

Таким образом, получается, что заполнение и сдача нулевой декларации в налоговые органы не такая сложная задача. Но игнорирование здесь светит малоприятным штрафом. гласит, что он может составлять до 30% от суммы невыплаченного налога, но не менее 1 тысячи рублей. Поскольку сумма недоимки в данном случае равна нулю, то штраф составляет минимальный предел. Но ведь и потерянная тысяча – не повод для радости.

Сдавайте нулевую декларацию вовремя, тем более процедура ее заполнения позволит набить руку для оформления документа, показывающего прибыль. А последняя точно вскоре появится!

В отличие от снотворных, налоги не вызывают привыкания. Поэтому можно платить всю жизнь. Михаил Мамчич, афорист

Для автоматического расчета и формирования декларации по УСН за 2018 и 2019 год в форматах PDF и Excel вы можете воспользоваться онлайн-сервисом непосредственно на нашем сайте.

Примечание : форма налоговой декларации (при отчете за 2018 год), порядок ее заполнения и формат сдачи в электронном виде утверждены Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@.

Бесплатная консультация по налогам

Образцы заполнения декларации

Декларация УСН «доходы минус расходы» (образец заполнения).

Сроки сдачи декларации на УСН

Декларация на УСН предоставляется раз в год – после каждого налогового периода. Поквартальная отчетность на УСН не предусмотрена, однако ежеквартально необходимо не забывать уплачивать авансовые платежи .

Крайний срок сдачи декларации по УСН за 2018 год в 2019 году:

- для индивидуальных предпринимателей – 30 апреля 2019 года.

- для организаций – 1 апреля 2019 года.

Примечание : крайний срок сдачи декларации по УСН для организаций в 2019 году перенесен на 1 апреля, так как 31 марта выпадает на выходной день – воскресенье.

Крайний срок сдачи декларации по УСН за 2019 год в 2020 году:

- для индивидуальных предпринимателей – 30 апреля 2020 года.

- для организаций – 31 марта 2020 года.

Обратите внимание , что в случае закрытия ИП или ликвидации организации декларацию необходимо сдать в срок до 25 числа месяца, следующего за тем, в котором была прекращена деятельность (согласно уведомлению, поданному в налоговый орган).

Бесплатная консультация по налогам ИП

Штрафы за несвоевременную сдачу декларации УСН

За несвоевременную сдачу декларации по УСН предусмотрены следующие штрафы:

- если налог УСН был уплачен – 1 000 рублей ;

- если налог УСН не был уплачен – 5% суммы налога , подлежащей уплате на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 рублей .

Инструкция по заполнению декларации

Официальную инструкцию по заполнению декларации УСН вы можете скачать по этой ссылке .

Основные правила заполнения декларации

1. При заполнении декларации УСН требуется указывать суммы авансовых платежей (налога) УСН, которые вы должны были бы заплатить правильно (т.е. в теории), а не те, что вы уплатили или не уплатили на самом деле. В ситуации со страховыми взносами наоборот – указываются только реально оплаченные суммы. Штрафы и пени в декларации не отражаются.

2. В декларации предусмотрены отдельные разделы для УСН 6% и УСН 15% (раздел 1 и раздел 2). Плательщики УСН «доходы» заполняют титульный лист, раздел 1.1, раздел 2.1.1, раздел 2.1.2 (при уплате торгового сбора), раздел 3. Плательщики УСН «доходы минус расходы» заполняют титульный лист, раздел 1.2, раздел 2.2, раздел 3.

3. Раздел 3 заполняется, только если ИП или ООО получали имущество, работы, услуги в рамках благотворительной деятельности, целевых поступлений, целевого финансирования (полный список приведен в Приложении № 5 официальной инструкции к декларации УСН).

4. Удобнее заполнять сначала второй раздел, а только потом первый.

5. Все суммы указываются в целых рублях по правилам округления.

6. Все показатели записываются, начиная с первой (левой) ячейки, однако если какие-либо ячейки справа остались незаполненными – в них ставятся прочерки.

7. Если сумма равна нулю или данные для заполнения поля отсутствуют, в каждой его ячейке ставится прочерк.

8. Все страницы необходимо пронумеровать.

9. Распечатываются только листы, которые относятся к вашему виду деятельности (УСН «Доходы» или «Доходы минус расходы»). Т.е. пустые страницы сдавать не нужно.

10. Подпись и дата подписания в разделе 1.1 (для УСН «Доходы») или в разделе 1.2 (для УСН «Доходы минус расходы») должны совпадать с данными указанными на титульном листе.

11. Печать обязательно проставляется только организациями, которые с ней работают. При этом оттиск ставится только на титульном листе на месте подписи.

12. Сшивать или скреплять декларацию не нужно (главное не портить бумажный носитель, т.е. подойдут скрепки, но степлером и т.п. лучше не пользоваться).

Титульный лист

Поле «ИНН ». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП ». Заполняют только организации.

Поле «Номер корректировки ». Ставится: «0—» (если за налоговый период декларация сдается первый раз), «1—» (если это первое исправление), «2—» (если второе) и т.д.

Поле «Налоговый период (код) ». Указывается код налогового периода, за который сдается декларация:

- «34» – если декларация сдается по итогам календарного года;

- «50» – при закрытии ИП или (реорганизации) ликвидации организации;

- «95» – в связи с переходом на другой режим налогообложения;

- «96» – при прекращении деятельности УСН.

Поле «Отчетный год ». В этом поле записывается год (налоговый период), за который предоставляется декларация. Т.е. если вы ее сдаете в 2019 году за 2018 год, то необходимо писать 2018 год.

Поле «Представляется в налоговый орган (код) ». Узнать код ИФНС можно на . Также ИП могут найти этот код в уведомлении о постановке на учет в налоговом органе, а организации в уведомлении о постановке на учет российской организации.

Поле «по месту нахождения (учета) (код) ». ИП пишут «120», организации «210».

Поле «Налогоплательщик ». Индивидуальный предприниматель пишет полностью фамилию, имя, отчество. Организации пишут свое полное наименование.

Поле «Код вида экономической деятельности по ОКВЭД ». Укажите любой код из осуществляемых вами видов деятельности УСН. Найти этот код можно в выписке из ЕГРИП (ЕГРЮЛ) или новом классификаторе ОКВЭД .

Обратите внимание , при подаче декларации УСН за 2018 год данный код нужно указывать в соответствии с новой редакцией ОКВЭД. Перевести код из старой редакции в новую можно с помощью нашего сервиса по соответствию кодов ОКВЭД .

Поле «Форма реорганизации, ликвидация (код) » и поле «ИНН/КПП реорганизованной организации ». Данные поля заполняют только организации в случае их реорганизации или ликвидации.

Поле «Номер контактного телефона ». Указывается в любом формате.

Поле «На страницах ». Обычно декларация состоит из трех страниц, поэтому в нем необходимо писать «3—».

Поле «с приложением подтверждающих документов или их копий ». Здесь ставится количество листов у документов, которые прилагаются к декларации (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полнота сведений, указанных в настоящей декларации ».

В первом поле необходимо указывать: «1» (если декларацию подписал ИП или руководитель организации), «2» (если подписал представитель налогоплательщика).

В остальных полях этого блока:

- Если декларацию сдает ИП, то ему необходимо поставить только подпись и дату подписания декларации.

- Если декларацию представляет организация, то необходимо указать: фамилию, имя, отчество руководителя в поле «Фамилия, имя, отчество полностью» и поставить подпись и дату подписания декларации.

- Если декларацию сдает представитель, то нужно указать: фамилию, имя, отчество представителя налогоплательщика в поле «Фамилия, имя, отчество полностью», поставить подпись, дату подписания декларации и указать наименование документа, подтверждающего полномочия представителя.

Раздел 2.1.1 (для налогоплательщиков на УСН «Доходы»)

Строка «102» . Укажите «1» (если ИП или ООО в истекшем году производили выплаты физическим лицам, т.е. были наемные работники) или «2» (если ИП в истекшем году работал один).

Строки 110 – 113. Указывается сумма доходов нарастающим итогом:

Строка «110»

Строка «111»

Строка «112»

Строка «113»

Строки 120 – 123. Указывается налоговая ставка (с 2016 года может быть снижена регионами до 1%):

Строка «120» . Укажите налоговую ставку за первый квартал.

Строка «121» . Укажите налоговую ставку за полугодие.

Строка «122» . Укажите налоговую ставку за 9 месяцев.

Строка «123» . Укажите налоговую ставку за год.

Строки 130 – 133. Рассчитывается и указывается произведение суммы дохода и ставки налога за соответствующий период:

Строка «130» строка 110 x строку 120 / 100 .

Строка «131» строка 111 x строку 121 / 100 .

Строка «132» строка 112 x строку 122 / 100 .

Строка «133» строка 113 x строку 123 / 100 .

Строка 140 – 143. Указываются нарастающим итогом суммы налоговых вычетов, уменьшающие рассчитанные выше авансовые платежи и налог.

Строка «140»

Строка «141»

Строка «142»

Строка «143» . Укажите сумму налогового вычета за год (сумма за первый, второй, третий и четвертый квартал).

Обратите внимание , если вы производили выплаты физическим лицам (в строке 102 указали «1»), то по закону вы не можете уменьшить авансовые платежи и налог УСН более чем наполовину. Поэтому в данном случае вам придется проследить за тем, чтобы:

- строка 140 не была больше строки 130 / 2 ;

- строка 141 не была больше строки 131 / 2 ;

- строка 142 не была больше строки 132 / 2 ;

- строка 143 не была больше строки 133 / 2 .

ИП не производившие выплаты физическим лицам (в строке 102 указали «2») могут уменьшить авансовые платежи и налог полностью. Поэтому строки 140 – 143 могут быть равны (но не превышать) строкам 130 – 133 соответственно (если хватит суммы вычета).

Раздел 2.1.2 (для налогоплательщиков на УСН «Доходы», уплачивающих торговый сбор)

ИП и организациям, которые являются плательщиками торгового сбора, помимо раздела 2.1.1 придется дополнительно заполнить и данный раздел 2.1.2. Заметьте, что он состоит из двух листов, причем первый его лист заполняется практически идентично разделу 2.1.1.

Первый лист раздела 2.1.2

Строки 110 – 113. Указывается сумма доходов нарастающим итогом от вида деятельности УСН, в отношении которого установлен торговый сбор . Если вы занимаетесь только торговой деятельностью, то продублируйте доходы, указанные в разделе 2.1.1.

Строка «110» . Укажите сумму доходов за первый квартал.

Строка «111» . Укажите сумму доходов за полугодие (сумма за первый и второй квартал).

Строка «112» . Укажите сумму доходов за 9 месяцев (сумма за первый, второй и третий квартал).

Строка «113» . Укажите сумму доходов за год (сумма за первый, второй, третий и четвертый квартал).

Строки 130 – 133. Рассчитывается и указывается произведение суммы дохода и ставки налога из раздела 2.1.1 за соответствующий период.

Строка «130» . Рассчитайте и укажите авансовый платеж за первый квартал: строка 110 x строку 120 раздела 2.1.1 / 100 .

Строка «131» . Рассчитайте и укажите авансовый платеж за полугодие: строка 111 x строку 121 раздела 2.1.1 / 100 .

Строка «132» . Рассчитайте и укажите авансовый платеж за 9 месяцев: строка 112 x строку 122 раздела 2.1.1 / 100 .

Строка «133» . Рассчитайте и укажите налог за год: строка 113 x строку 123 раздела 2.1.1 / 100 .

Строки 140 – 143. Указываются нарастающим итогом суммы налоговых вычетов, уменьшающие рассчитанные выше авансовые платежи и налог.

Строка «140» . Укажите сумму налогового вычета за первый квартал.

Строка «141» . Укажите сумму налогового вычета за полугодие (сумма за первый и второй квартал).

Строка «142» . Укажите сумму налогового вычета за 9 месяцев (сумма за первый, второй и третий квартал).

Строка «143» . Укажите сумму налогового вычета за год (сумма за первый, второй, третий и четвертый квартал).Обратите внимание, если вы производили выплаты физическим лицам (в строке 102 указали «1»), то по закону вы не можете уменьшить авансовые платежи и налог УСН более чем наполовину. Поэтому в данном случае вам придется проследить за тем, чтобы:

- строка 140 не была больше строки 130 / 2;

- строка 141 не была больше строки 131 / 2;

- строка 142 не была больше строки 132 / 2;

- строка 143 не была больше строки 133 / 2.

ИП не производившие выплаты физическим лицам (в строке 102 указали «2») могут уменьшить авансовые платежи и налог полностью. Поэтому строки 140 – 143 могут быть равны (но не превышать) строкам 130 –133 соответственно (если хватит суммы вычета).

Второй лист раздела 2.1.2

Строки 150 – 153. Указываются нарастающим итогом суммы фактически уплаченного торгового сбора за соответствующий период.

Строка «150» . Укажите сумму торгового сбора, уплаченную за первый квартал (сумма за первый и второй квартал).

Строка «151» . Укажите сумму торгового сбора, уплаченную за полугодие (сумма за первый, второй и третий квартал).

Строка «152» . Укажите сумму торгового сбора, уплаченную за 9 месяцев (сумма за первый, второй и третий квартал).

Строка «153» . Укажите сумму торгового сбора, уплаченную за год (сумма за первый, второй, третий и четвертый квартал).

Строки 160 – 163. Указываются суммы уплаченного торгового сбора, уменьшающие рассчитанные выше авансовые платежи и налог.

Строка «160» строки 130 (данного раздела) – строки 140 строки 150 строки 130 (из раздела 2.1.1) – строки 140 строки 130 (данного раздела) – строки 140 строку 150 .

Строка «161» . Проверьте справедливо ли условие: результат строки 131 (данного раздела) – строки 141 (данного раздела) должен быть меньше строки 151 , а также должен быть меньше или равен результату строки 131 (из раздела 2.1.1) – строки 141 (из раздела 2.1.1). Если условие справедливо, то укажите результат строки 131 (данного раздела) – строки 141 (данного раздела), в противном случае просто укажите строку 151 .

Строка «162» . Проверьте справедливо ли условие: результат строки 132 (данного раздела) – строки 142 (данного раздела) должен быть меньше строки 152 , а также должен быть меньше или равен результату строки 132 (из раздела 2.1.1) – строки 142 (из раздела 2.1.1). Если условие справедливо, то укажите результат строки 132 (данного раздела) – строки 142 (данного раздела), в противном случае просто укажите строку 152 .

Строка «163» . Проверьте справедливо ли условие: результат строки 133 (данного раздела) – строки 143 (данного раздела) должен быть меньше строки 153 , а также должен быть меньше или равен результату строки 133 (из раздела 2.1.1) – строки 143 (из раздела 2.1.1). Если условие справедливо, то укажите результат строки 133 (данного раздела) – строки 143 (данного раздела), в противном случае просто укажите строку 153 .

Раздел 1.1 (для налогоплательщиков на УСН «Доходы»)

Строка «010» , строка «030» , строка «060» , строка «090» . В данных строках указывается код ОКТМО места жительства ИП или места нахождения (юридического адреса) ООО. При этом в обязательном порядке должна быть заполнена только строка 010. Строки 030, 060 и 090 заполняются, если в течение года предприниматель менял свое место жительство либо организация меняла свое местонахождение. В противном случае в них ставятся прочерки.

Строка «020» . Если вы не плательщик торгового сбора, то просто рассчитайте по формуле строка 130 – строка 140 и если результат получился больше нуля, то укажите эту сумму.

строка 130 (из раздела 2.1.1) – строка 140 (из раздела 2.1.1) – строка 160 (из раздела 2.1.2) и если результат получился больше нуля, то укажите эту сумму.

Строка «040» строка 131 – строка 141 – строка 020

Если вы уплачиваете торговый сбор, то рассчитайте по формуле строка 131 (из раздела 2.1.1) – строка 141 (из раздела 2.1.1) – строка 161 (из раздела 2.1.2) – строка 020 и если результат получился больше нуля, то укажите эту сумму. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 050.

Строка «050»

Строка «070» . Если вы не плательщик торгового сбора, то рассчитайте по формуле строка 132 – строка 142 – строка 020 – строка 040 + строка 050

Если вы уплачиваете торговый сбор, то рассчитайте по формуле строка 132 (из раздела 2.1.1) – строка 142 (из раздела 2.1.1) – строка 162 (из раздела 2.1.2) – строка 020 – строка 040 + строка 050 и если результат получился больше нуля, то укажите эту сумму. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 080.

Строка «080»

Строка «100» . Если вы не плательщик торгового сбора, то рассчитайте по формуле строка 133 – строка 143 – строка 020 – строка 040 + строка 050 – строка 070 + строка 080

Если вы уплачиваете торговый сбор, то рассчитайте по формуле строка 133 (из раздела 2.1.1) – строка 143 (из раздела 2.1.1) – строка 163 (из раздела 2.1.2) – строка 020 – строка 040 + строка 050 – строка 070 + строка 080 и если результат получился больше нуля, то укажите эту сумму. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 110.

Строка «110»

Раздел 2.2 (для налогоплательщиков УСН «Доходы минус расходы»)

Строки 210 – 213. Указывается сумма доходов нарастающим итогом:

Строка «210» . Укажите сумму доходов за первый квартал.

Строка «211» . Укажите сумму доходов за полугодие (сумма за первый и второй квартал).

Строка «212» . Укажите сумму доходов за 9 месяцев (сумма за первый, второй и третий квартал).

Строка «213» . Укажите сумму доходов за год (сумма за первый, второй, третий и четвертый квартал).

Строки 220 – 223. Указывается сумма расходов нарастающим итогом (здесь также можно включить разницу между минимальным налогом и налогом, исчисленным в общем порядке, уплаченную в предыдущие годы):

Строка «220» . Укажите сумму расходов за первый квартал.

Строка «221» . Укажите сумму расходов за полугодие (сумма за первый и второй квартал).

Строка «222» . Укажите сумму расходов за 9 месяцев (сумма за первый, второй и третий квартал).

Строка «223» . Укажите сумму расходов за год (сумма за первый, второй, третий и четвертый квартал).

Строка «230» . Если у вас был убыток за предыдущие годы, то укажите сюда сумму, на которую вы желаете уменьшить налоговую базу. При этом приведенные выше доходы должны превышать расходы по итогам отчетного года.

Строка 240 – 243. Рассчитывается и указывается налоговая база (т.е. разница между доходами и расходами за соответствующий период):

Строка «240» . Рассчитайте по формуле строка 210 –строка 220 и укажите сумму налоговой базы за первый квартал. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 250.

Строка «241» . Рассчитайте по формуле строка 211 –строка 221 и укажите сумму налоговой базы за полугодие. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 251.

Строка «242» . Рассчитайте по формуле строка 212 – строка 222 и укажите сумму налоговой базы за 9 месяцев. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 252.

Строка «243» . Рассчитайте по формуле строка 213 – строка 223 – строка 230 и укажите сумму налоговой базы за год. При нулевом значении данной строки ставится «0». При отрицательном значении в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 252.

Строки 250 – 253. Указываются суммы убытков, если какие-либо из строк 240 – 243 оказались отрицательными:

Строка «250» . Заполняется значением строки 240 (без знака минус), если оно получилось отрицательным.

Строка «251» . Заполняется значением строки 241 (без знака минус), если оно получилось отрицательным.

Строка «252» . Заполняется значением строки 242 (без знака минус), если оно получилось отрицательным.

Строка «253» . Заполняется значением строки 243 (без знака минус), если оно получилось отрицательным.

Строки 260 – 263 . Укажите построчно ставку налога по отчетному (налоговому) периоду, действующую в вашем регионе (субъекты РФ имеют право устанавливать ставку от 5% до 15%). В большинстве субъектов используется ставка 15%.

Строки 270 – 273. Рассчитывается и указывается произведение налоговой базы за соответствующий период и ставки налога. Если в строках 240 –243 прочерки, то в соответствующих им строках 270 – 273 тоже нужно поставить прочерки.

Строка «270» . Рассчитайте по формуле строка 240 x строку 260: 100 и укажите авансовый платеж за первый квартал.

Строка «271» . Рассчитайте по формуле строка 241 x строку 261: 100 и укажите авансовый платеж за полугодие.

Строка «272» . Рассчитайте по формуле строка 242 x строку 262: 100 и укажите авансовый платеж за 9 месяцев.

Строка «273» . Рассчитайте по формуле строка 243 x строку 263: 100 и укажите налог за год.

Строка «280» . Рассчитайте по формуле строка 213 x 1 / 100 и укажите минимальный налог.

Обратите внимание , что строку 280 нужно заполнить, даже если по итогам года вы не обязаны уплачивать минимальный налог.

Раздел 1.2 (для налогоплательщиков УСН «Доходы минус расходы»)

Строка «010» , строка «030» , строка «060» , строка «090» . В данных строках указывается код ОКТМО места жительства ИП или места нахождения (юридического адреса) ООО. При этом в обязательном порядке должна быть заполнена только строка 110. Строки 030, 060 и 090 заполняются, если в течение года предприниматель менял свое место жительство либо организация меняла свое местонахождение. В противном случае в них ставятся прочерки.

Если код ОКТМО состоит из 8 знаков, то три свободные ячейки справа заполняются прочерками (например, «12345678—»). Код по ОКТМО вы можете узнать при помощи .

Строка «020» . Укажите значение из строки 270 .

Строка «040» . Рассчитайте по формуле строка 271 – строка 020 и укажите сумму авансового платежа за полугодие. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 050.

Строка «050» . Заполняется значением из предыдущей строки 040, если значение в ней получилось меньше нуля, иначе ставятся прочерки.

Строка «070» . Рассчитайте по формуле строка 272 – строка 020 – строка 040 + строка 050 и укажите сумму авансового платежа за 9 месяцев. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 080.

Строка «080» . Заполняется значением из предыдущей строки 070, если значение в ней получилось меньше нуля, иначе ставятся прочерки.

Строка «100» . Рассчитайте по формуле строка 273 – строка 020 – строка 040 + строка 050 – строка 070 + строка 080 и укажите сумму налога за год. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 110.

Строка «110» . Заполняется значением из предыдущей строки 100, если значение в ней получилось меньше нуля, иначе ставятся прочерки.

Строка «120» . Заполняется, если значение строки 280 получилось больше значения строки 273. Рассчитывается по формуле строка 280 – строка 020 – строка 040 + строка 050 – строка 070 + строка 080 . При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 110. Это значит, что в счет минимального налога вы засчитываете уплаченные авансовые платежи (необходимо предоставить в ИФНС в произвольной форме заявление о зачете, к которому приложить копии документов подтверждающих оплату авансовых платежей).

Раздел 3

Данный раздел является справочным и введен с 2015 года в новой декларации УСН.

Налогоплательщикам, которые не получали имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевых поступлений, целевого финансирования (пункты 1 и 2 статьи 251 НК РФ) раздел 3 заполнять не нужно.

Куда подавать декларацию УСН

Декларация подается в налоговую инспекцию:

- ИП – по месту своего жительства;

- ООО – по месту своего нахождения (юридическому адресу главного офиса).

Адрес и контактные данные вашей ИФНС, можно узнать при помощи этого сервиса .

Способы подачи декларации УСН

Декларацию на УСН можно подать тремя способами:

- В бумажной форме (в 2-х экземплярах) лично или через своего представителя. Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Эта бумага будет служить подтверждением того, что вы сдали декларацию.

- По почте регистрируемым отправлением с описью вложения. В этом случае, должна остаться опись вложения (с указанием отсылаемой декларации) и квитанция, число в которой будет считаться датой сдачи декларации.

- В электронном виде по интернету (по договору через одного из операторов электронного документооборота или сервиса на сайте ФНС).

Примечание : для подачи декларации через представителя – ИП необходимо оформить нотариальную доверенность, а организациям выписать доверенность в простой письменной форме (с подписью руководителя и печатью).

Обратите внимание , при подаче декларации в бумажной форме некоторые ИФНС могут потребовать:

- приложить файл декларации в электронном виде на дискете или флешке;

- напечатать на декларации специальный штрих-код, который будет дублировать информацию, содержащуюся в декларации.

Такие требования не основаны на НК РФ, но на практике их невыполнение может привести к неудачной попытке сдачи декларации.

Нулевая декларация УСН

Чтобы заполнить нулевую декларацию на УСН «доходы» нужно:

- Титульный лист заполнить обычным способом.

- В разделе 1.1 заполнить строки 010, 030, 060, 090 (см. инструкцию выше).

- В разделе 2.1.1 заполнить строку 102.

Чтобы заполнить нулевую декларацию на УСН «доходы минус расходы» нужно.